Безакцептное списание в счёт погашения задолженности по кредиту

«Подскажите, пожалуйста, как правильно оформить заявление в банк, если в счёт погашения задолженности по кредиту банк списывает всю мою зарплату со счёта, открытого для меня в работодателем»

«Добрый день. У меня задолженность по кредиту, нахожусь в отпуске по уходу за ребёнком. Банк списывает со счёта, все денежные средства, включая пособия. Что делать?»

Подобные вопросы приходят ко мне очень часто. И я сам задался таким же вопросом: « Что делать?» (прямо как Чернышевский)

С одной стороны, каждый клиент, заключая кредитный договор видел в нём условие, согласно которого « Банк имеет право, в случае возникновения просроченной задолженности, списывать денежные средства в счёт погашения задолженности с любого счёта Клиента, открытого в банке» Либо клиент подписывал Заявление, в котором было сказано: «Поручаю Банку, в дату наступления платежа по кредиту, списывать денежные средства с любого моего счёта, открытого в банке» Ну или что – нибудь подобное, указывающее на то, что между банком и Заёмщиком достигнуто соглашение по этому вопросу.

И банк, на основании договора, или распоряжения, как только у Заёмщика появилась задолженность, начинает выгребать со счёта всё до копейки. И ему абсолютно без разницы, что человеку нужно питаться, одевать и кормить детей, оплачивать коммунальные платежи и проезд на работу.

Если мы обратимся к Законам, то нигде не найдём ни одной статьи, которая бы позволяла, кому бы то ни было, лишать человека средств к существованию. Даже по исполнительным документам (на основании решения суда) эта сумма не может превышать 70 %, (в случае с алиментами на содержание несовершеннолетних детей) и не более 50% по иным исполнительным документам. Это закреплено законом, а именно: статьёй 138 Трудового Кодекса, статьёй 99 Закона «Об исполнительном производстве». А банк себе, фактически, позволяет забрать у вас 100% дохода.

Кроме того, Законом «Об исполнительном производстве», а именно ст.101 определён перечень видов доходов, на которые не может быть обращено взыскание. Список этот состоит из 17 пунктов, поэтому приводить статью полностью я не буду.

Банк же «гребёт» всё без разбора. Почему?

Вся беда в том, что любое пособие, компенсационные выплаты, доплаты и т. п., которые в законе определены, как статьи доходов, на которые не может быть наложено взыскание, для банка - просто «безликие» денежные средства на счету клиента. И поскольку из договора (заявления) банком получено право на списание со счёта средств, он их и списывает. И просто заявить о том, чтобы банк прекратил это делать не достаточно. Банк сошлётся на условия договора и суд , если вы туда обратитесь, также сочтёт это правом банка и в иске вам откажет. Ведь банк производил списания с согласия и по распоряжению Заёмщика, а значит, действовал в рамках закона. А учитывая то, что большинству судей просто не хочется разбираться, а Заёмщик, в силу юридической безграмотности, не может грамотно донести до суда обоснования своих требований, то ссылки на пункты договора и, так любимую банками, статью 421 «Свобода договора» бывает достаточно для признания таких действии банка законными. И суд, почему –то не хочет обратить внимание на то, что подобными действиями банка, косвенно, нарушаются: пункт 1 статьи 20, ст. 35, ст.39 Конституции РФ.

Предполагаю ваше разочарование: « И стоило всё это писать, если ничего нельзя сделать?»

Нет, заставить банк прекратить вас «грабить» можно, но для этого нужно доказать, что пункт договора (Заявление), на который ссылается банк, является ничтожным.

Поэтому давайте разбираться, как это сделать.

Как я уже говорил, основным доводом банка является «свобода договора». Как любит писать банк « Клиент в добровольном порядке изъявил желание о праве банка на безакцептное списание денежных средств с его счетов, в случае возникновения задолженности, о чём свидетельствует его собственноручная подпись под договором.» А суд, в решении, ему вторит эхом: «Исследовав договор, суд пришёл к выводу, что в договоре (п. такой – то) имеется согласованное сторонами условие о праве банка на безакцептное списание денежных средств со счетов Заёмщика»

Конечно «согласованное».

Ведь вы же пришли в банк, сели за стол переговоров, каждый (вы и представитель банка) взял по листку бумаги и ручке и, совместно, стали разрабатывать текст кредитного договора. У нас же Кредитный договор именно так подписывается. Да ещё представитель банка спрашивал вас: « Вот, посмотрите, согласны вы с этим пунктом, в котором о безакцептном списании сказано?» А вы ему: «Да, конечно согласен.» И шлёп, подпись под договором.

Конечно же, нет. Текст договора разработан банком и, кроме того, чтобы поставить подпись под текстом договора (согласиться в целом), или отказаться от получения кредита, у вас другого выбора нет. Вот и вся свобода договора.

Ещё, очень часто, банками и судами приводится просто «убийственный» аргумент: «Заёмщик мог обратиться за кредитом в другой банк, но добровольно подписал договор в этом банке» И этот аргумент признаётся законным. А на каком основании? В суде исследовались условия и тарифы других банков, действующие на момент получения кредитов? Или приведены неоспоримые доказательства того, что клиент не обращался в иные банки? Да и при чём здесь другие банки? Есть конкретное дело и конкретный кредитный договор. Именно он и должен рассматриваться в суде и ссылки на иные банки и условия, о которых в деле нет никаких материалов и данных, ничтожны и не могут являться обоснованием принятого решения.

Но это я отвлёкся.

Так вот, первое что нужно опровергнуть – это пресловутая свобода договора. Из пункта 4 ст. 421 ГК РФ (так любимую банками и судами, но почему – то, забывающими именно про этот пункт) следует, что Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422 ГК).

То есть, только согласованные условия сторон ложатся в основу договора. То же самое следует из п.1 ст. 420ГК РФ «Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.»

Но, Кредитный договор имеет, либо типовую форму, либо заключается в Офертно – акцептной форме. О ней также стоит поговорить отдельно, но в другой раз.

Поскольку договор заключён в типовой форме, что согласно п. 1 ст. 428 ГК РФ является договором присоединения, то к нему должен быть применён п.2 этой статьи.

К теме свободы договора очень часто обращался и Конституционный суд РФ. Из Постановления от 23 февраля 1999 г. No. 4-П следует, что Гражданин, как сторона в договоре, лишён возможности влиять на его содержание, что является ограничением свободы договора и как таковое требует соблюдения принципа соразмерности, в силу которой гражданин как экономически слабая сторона в этих правоотношениях нуждается в особой защите своих прав, что влечет необходимость в соответствующем правовом ограничении свободы договора и для другой стороны, т.е. для банков.

Кроме того, в Постановлении ВАС № 16 от 14 марта 2014 года ( п. 9-11) прямо говориться о том, что свобода договора должна быть ограничена для стороны, которая разработала текст договора.

Это одно из оснований.

Вторым основанием, по которому этот пункт (заявление) должны быть признаны ничтожными, является навязывание потребителю условий договора, которые ущемляют права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей. Об этом говорит п. 1 ст. 16 Закона «О защите прав потребителей»

И третьим основанием является ничтожность этого пункта, как противоречащего законам Российской Федерации.

Теперь давайте разберёмся, почему ничтожен и какие статьи законов нарушены.

Пунктом 2 статьи 854 ГК РФ определено, что без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Способы и правила погашения кредита определены Положением ЦБ РФ № 54-П, из которого следует, что «погашение (возврат) размещенных банком денежных средств и уплата процентов по ним производятся в следующем порядке: путем списания денежных средств с банковского счета клиента-заемщика по его платежному поручению; путем перечисления средств со счетов клиентов-заемщиков - физических лиц на основании их письменных распоряжений, перевода денежных средств клиентов-заемщиков - физических лиц через органы связи или другие кредитные организации, взноса последними наличных денег в кассу банка-кредитора на основании приходного кассового ордера, а также удержания из сумм, причитающихся на оплату труда клиентам-заемщикам, являющимся работниками банка-кредитора (по их заявлениям или на основании договора).

Ни в статье закона, ни в указанном Положении нет такого права, как безакцептное списание.

Кроме того, гарантии, закрепленные в статье 35 Конституции Российской Федерации, согласно которым никто не может быть лишен своего имущества иначе как по решению суда, распространяются как на отношения в публично-правовой сфере, так и на гражданско-правовые отношения. Таким образом, условия договора о безакцептном списании денежных средств заемщика ущемляют права потребителей по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей.

Из всего этого следует, что статей 819, 854 ГК РФ, пунктом 3.1 Положения N 54-П, определением Конституционного Суда Российской Федерации от 06.07.2001 N 131-О прямо указывается, что условие договора о безакцептном списании денежных средств с любых счетов заемщика ущемляет права потребителей"

С учетом положений ст. 421 Гражданского кодекса Российской Федерации, согласно которой условия договора определяются по усмотрению сторон, можно сделать вывод, что условие, устанавливающее обязанность заемщика оформить уведомления в другие банки, в которых открыты счета, о согласии на бесспорное списание средств для оплаты кредита, включенное банком в кредитные договоры, а равно и включение в договор условий. позволяющих списывать денежные средства со счетов, открытых в этом банке, противоречит требованиям действующего законодательства и. снова, является ущемлением прав потребителя. И поскольку статьей 422 ГК РФ определено, что договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения, то пункты договора, нарушающие закон и включённые в типовой договор банком, являются ничтожными (ст. 168 ГК РФ).

Вот именно с этими обоснованиями и нужно обращаться в суд. Но, прежде чем подавать исковое заявление, вы должны направить в банк претензию о незаконности этого пункта договора (обязательно копию с отметкой о приёме, или опись письма и уведомление с чеком сохраните) и требованием изменения договора. И уже после отказа банка, либо отсутствии ответа вы можете подать иск в защиту прав потребителя и признание отдельных пунктов договора ничтожными.

Надеюсь, что этот ответ поможет вам в решении ещё одной проблемы, придуманной для вас банками.

© Сергей http://spor-kredit.ru/.

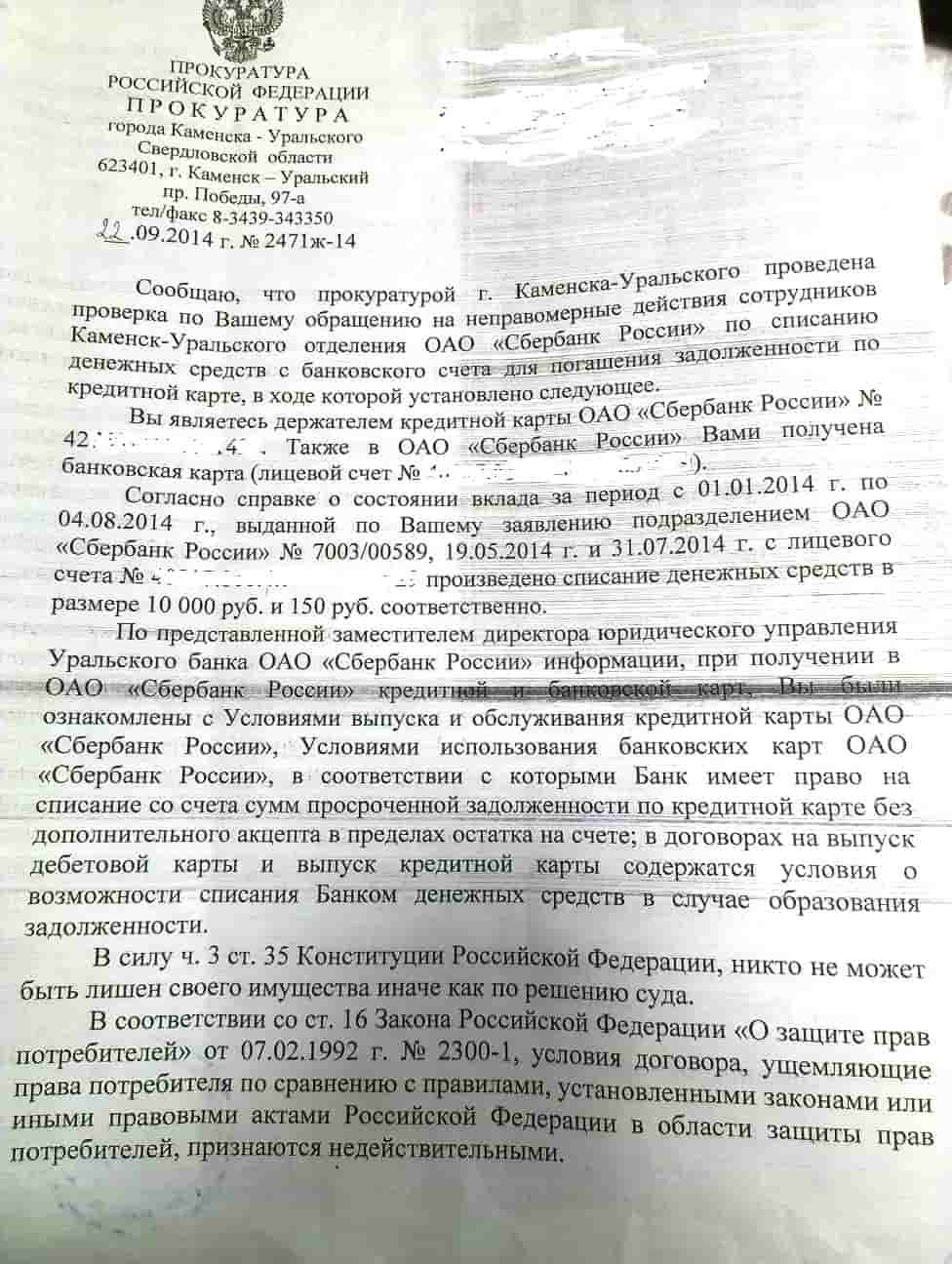

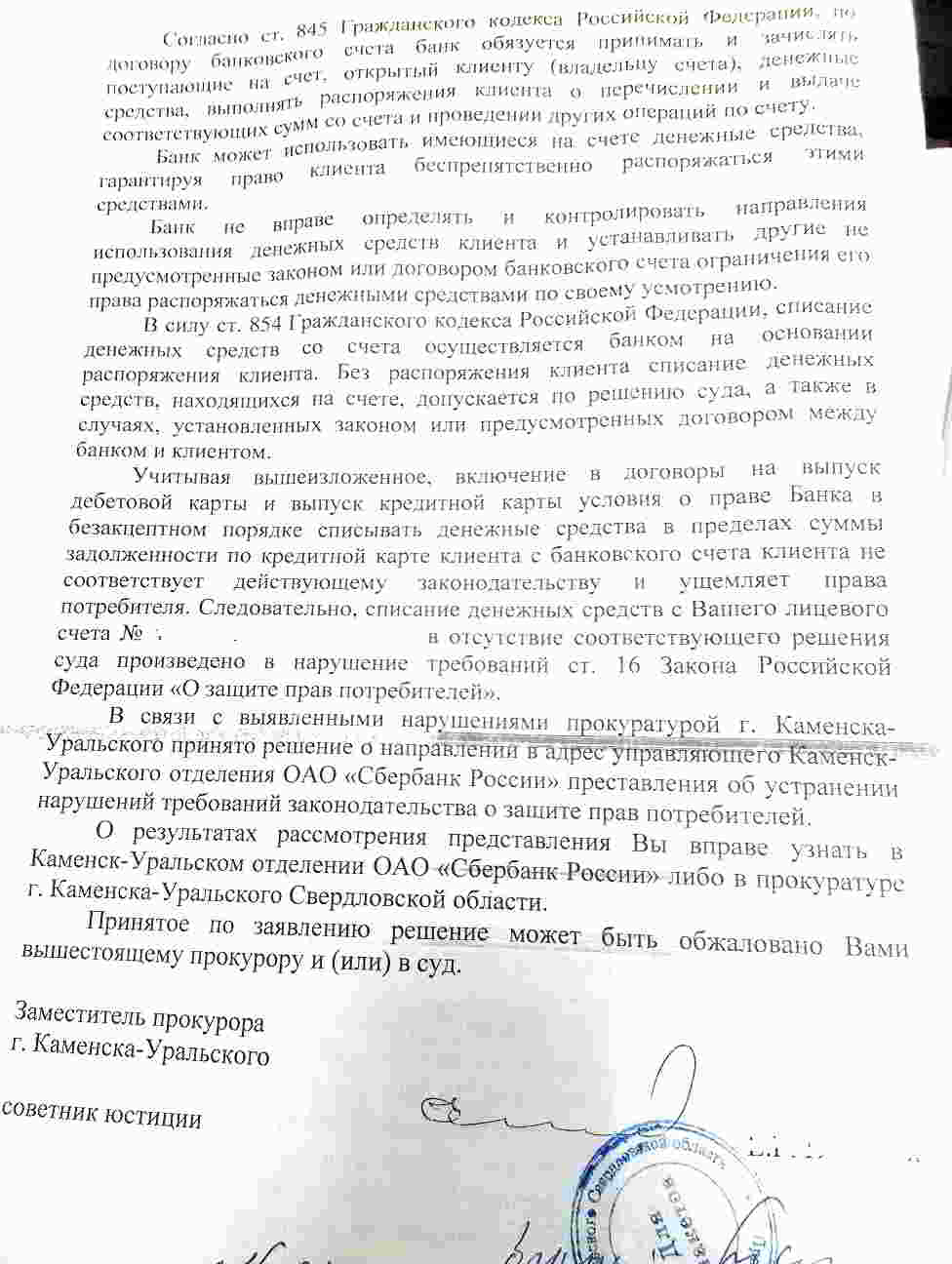

В подтверждение вышесказанного привожу одно Постановление прокуратуры

Незаконность данного пункта также подтверждается правовой позицией Верховного суда Российской Федерации, изложенными им в Постановлении ВС РФ от 9 сентября 2015 г. N 301-АД15-10235, Постановлении ВС РФ от 11 марта 2016 г. N 301-АД16-61, в которых условие договора о праве банка на безакцептное списание признаны нарушающими права потребителя, в следствие чего являются ничтожными.

Сергей. http://www.spor-kredit.ru/

Комментарии