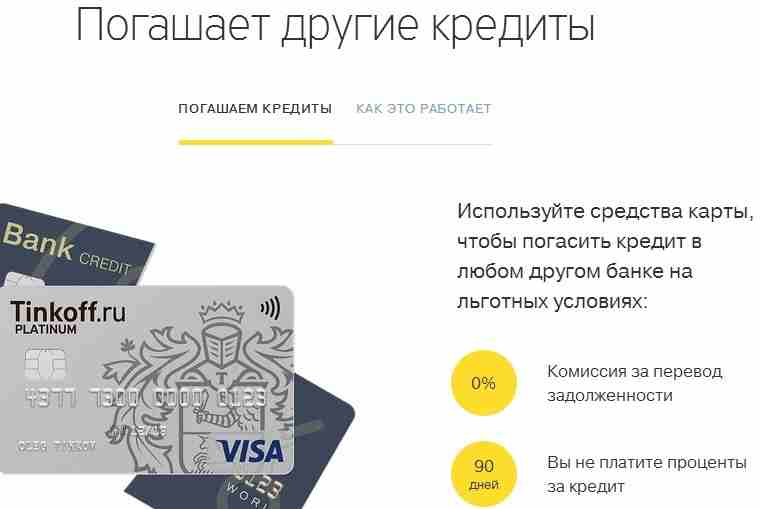

"Оплатите кредит в другом банке картой Тинькофф платинум и пользуйтесь 120 дней кредитом бесплатно." Знакомая рекламная информация? Ещё бы! Каждый день по ящику с утра до ночи её крутят. Но почему - то никто из тех, кто должен контролировать правдивость предоставляемой в рекламе информации, не запретил её показа на том основании, что информация является ложной и вводящей в заблуждение. Или может быть мне так показалось? Давайте посмотрим.

В этой статье я постараюсь вас не убеждать ни в чём. Просто сухая информация, взятая с официального сайта банка и немного моих разъяснений.

Давайте начнём с беспроцентного периода, а именно с его продолжительности. Итак, согласно рекламе банк обещает 120 дней без процентов.

Я уже неоднократно в сових статьях писал о том, что банку нельзя верить на слово, а можно доверять только официальной информации, изложенной в документе. Поэтому идём на их сайт и видим такую картину:

Сразу видим нестыковку. В рекламе нам обещают 120 дней без процентов, а на сайте банка уже на 30 дней меньше. Но и это ещё не всё. Вы уже должны знать, что ни один суд не примет во внимание то, что на сайте банка есть такая информация. Суд будет принимать во внимание только документальные доказательства, а именно, Тарифы банка.

Так вот, тех, кто оформит эту карту и оплатит по ней кредит в другм банке, в надежде избавиться от долговых обязательств, ожидает не маленький сюрприз. Согласно тарифов банка Тинькофф по карте Платинум беспроцентный период составляе 55 дней. Если сомневаетесь, то зайдите на сайт банка (если не верите мне), а лучше просто поверьте (мне нет резона вас обманывать).

Теперь давайте посмотрим как вам предлагают оформить эту карту:

Всё до банальности просто. И это неспроста - народ так обленился, что верит рекламе и никогда не проверяет её достоверность. А тем более, когда никуда и ходить не надо. Просто позвонил и вас "обули". А вы и не заметили. А потом будете в суде пытаться доказывать, что вы не были проинформированы банком о том, что льготный период 55 дней. И что вам об этом по телефону не говорили. А банк предоставит в суд ваше заявление с вашей подписью. И в нём будет написано, что вы до подписания полностью ознакомились с условиями и тарифами и полностью с ними согласны. Как вы думаете, чью сторону займёт суд?

Всё до банальности просто. И это неспроста - народ так обленился, что верит рекламе и никогда не проверяет её достоверность. А тем более, когда никуда и ходить не надо. Просто позвонил и вас "обули". А вы и не заметили. А потом будете в суде пытаться доказывать, что вы не были проинформированы банком о том, что льготный период 55 дней. И что вам об этом по телефону не говорили. А банк предоставит в суд ваше заявление с вашей подписью. И в нём будет написано, что вы до подписания полностью ознакомились с условиями и тарифами и полностью с ними согласны. Как вы думаете, чью сторону займёт суд?

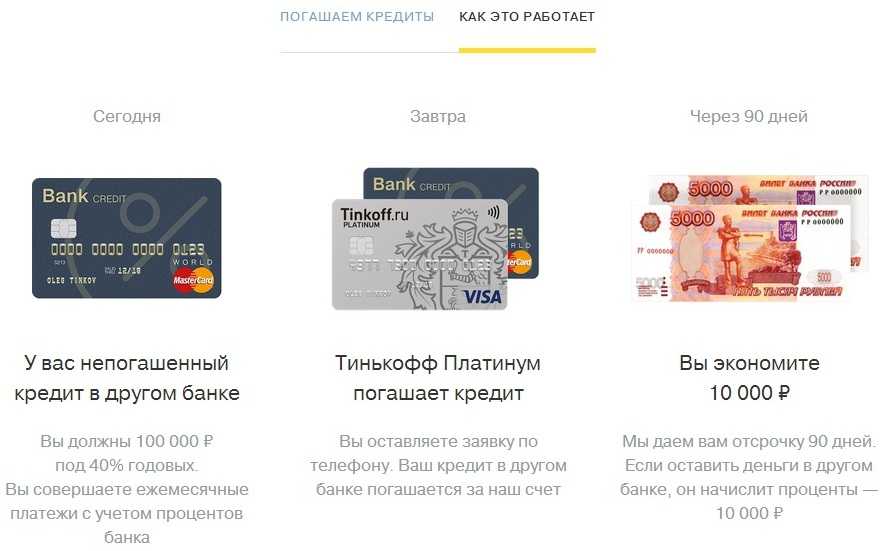

Обратите внимание, что и здесь фигурирует 90 дней. Почти серединка между правдой (55 дней) и откровенной ложью (120 дней). Чтобы не было никаких сомнений в том, что информация могла быть от разных периодов времени скажу, что телереклама и информация с сайта от одного дня.

Вот вам первый обман!

Продолжим? Чтобы раскрыть вам ещё одну уловку и откровенный обман банка давайте просто немножко посчитаем:

100 000 рублей под 40% годовых сроком на 90 дней и 100 000 под 0% сроком на 90 дней. Это те условия которые предлагает сравнить банк Тинькофф. Вроде бы, с первого взгляда заманчиво. Ведь ваша экономия, по утверждениям банка, составляе аж 10 000 рублей. Но так ли оно на самом деле?

Формула расчёта процентов следующая: Сумма основого долга* процентную ставку*дни (30 или 31) / 365*100. Учитывая то, что у нас 3 платёжных периода, в каждый из них мы должны оплатить банку Тинькофф 33 333, 33 рублей. Но почему - то умалчивается, что в этой сумме (100 000 р.) заложены проценты с прошлого периода, которые вы так и так оплатили бы прошлому банку. Можно было бы попытаться вычислить их сумму, но, поскольку у нас нет никаких данных по кредиту, просто предположим (исходя из размера ежемесячного платежа, что их сумма равна примерно 3 000 рублей ( 100 000*40*30/36500 = 3287,67 рублей). Следовательно сумма основного долга (которую вы должны погасит в этом банке за 90 дней) равна 97 0000 рублей. От них и будем отталкиваться при расчёте процентов.

Ежемесячно мы должны оплачивать 97 000 /3 = 32 333,33 рублей . Итак:

1 платёж 97 000 *40*30/36500 = 3189,04 рублей — сумма процентов + 32 333,33

2 платёж — 64 666,67*40*31/36500 = 2196,89 рублей — сумма процентов. Сумма основного долга ещё раз снизилась на 32 333, 33 рублей и в последний (третий) платёж вам насчитают

32 333,34*40*30/36500 = 1063,01 рублей — сумма процентов

Итак, за 90 дней вам начислят проценты в размере 3189,04 + 2196,89 + 1063,01 = 6 448,94 рубля. А Тинькофф утверждает, что ваша экономия составит 10 000 рублей.

Вот вам второй обман!!

А теперь самое интересное, на мой взгляд.

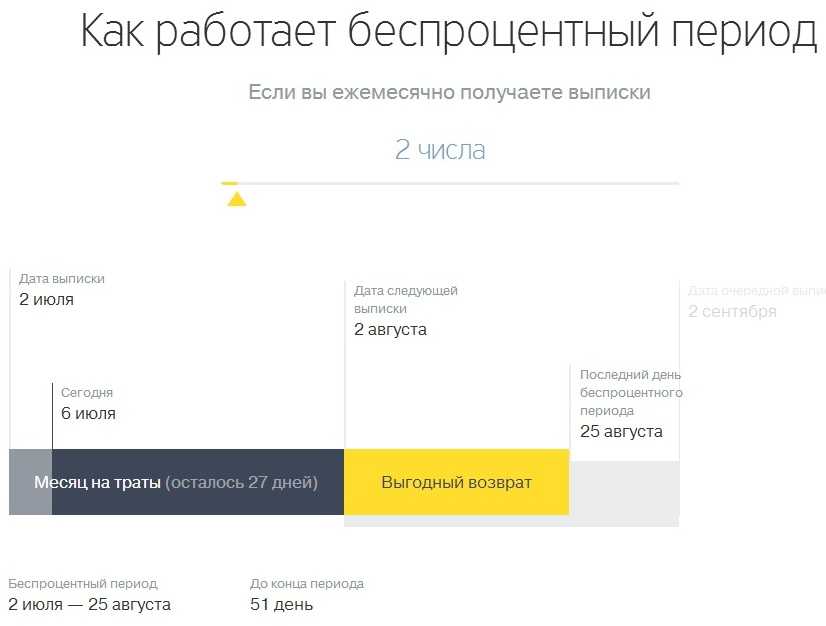

Немного вернёмся назад и вспомним, что беспроцентный период равен 55 дней (согласно тарифов). Можно было бы предположить, что оплатив кредит (предположим) 10 июля у вас беспроцентный период закончится 4 сентября. Вроде бы верно, но снова обратимся к информации изложенной на страницах официального сайта. Так вот, согласно этой информации, беспроцентный период в банке Тинькофф считается не с даты совершения операции, а с даты направления вам отчёта. И если (согласно договора) вам банк обязуется предоставлять отчёт первого числа каждого месяца, то именно с этой даты и будут отсчитываться эти 55 дней.

Поэтому, если банк произвёл оплату кредита 30, то вы ошибочно будете считать , что у вас есть 55 дней для оплаты, а по факту (согласно условий банка) у вас осталось всего 26 дней. С чем вас и поздравляю, так как в следующем отчёте ожидайте счёта, в котором вам предъявят проценты за эти 55 дней.

Вот вам и третий обман банка!!!

И при этом при всём, в рекламе почему -то умалчивается о том, что вы должны будете заключить договор страхования с оплатой 0,89% от суммы кредита ежемесячно, а это 890 рублей. 2670 рублей при беспроцентном периоде в 90 дней и 3560 рублей при периоде в 120 дней. Кроме этого вы должны будете уплатить банку 590 рублей за годовое обслуживанеи и три платежа по 59 рублей за СМС информирование. Итого, посчитайте сами сколько составит ваша "экономия".

Вот вам и четвёртый обман!!!!

Ну и напоследок, Вы уверены, что в состоянии погасить кредит в течении 120 (90)(55)) дней? Даже, если банк не применит третий обман. Потому - что, если вы этого не сделаете, то вас ждут от 12,9 до 29,9% при оплате картой покупок и от 30,0 до 49,9% при получении наличных, оплате комиссий и прочим операциям. И почему -то я не сомневаюсь, что оплата кредита в другом банке будет признана именно иной операцией. Кроме того будьте готовы к оплате 2,9% + 290 рублей за совершение расходной операции в ином банке, а также к неустойке за неуплату минимального платежа в размере 19% годовых, поскольку (если вы не соблюдаете беспроцентный период) вас никто не освобождает от обязанности вносить минимальный платёж, предусмотренный договором. Конечно неустойка под вопросом, но это не особо радует.

Вот и всё, что я хотел вам рассказать. А дальше решайте сами: Хотите ли вы иметь дело с банком, который даже ещё не заключив с вами договор уже вас обманул четыре раза? Нужна ли вам сомнительная экономия в несколько тысяч рублей или нет? Кстати учтите, что эта возможная экономия может быть только при сумме долга в 100 000 и более, а при меньших суммах ваша экономия стремительно покатится в минус.

06.07.2017г. © Сергей https://spor-kredit.ru/.