Банк прислал письмо о налоге

Вообще, очень странно читать о том, что получив в банке кредит, Заёмщик имеет доход и должен уплатить налог с дохода. И вот человеку приходит сначала письмо из банка, о том что у него есть доход с которого он обязан оплатить налог, а затем и требование от налоговой. Конечно это не рядовая ситуация, но всё же такое случается. А впрочем, благодаря стараниям банков, такая ситуация стала возникать всё чаще и чаще. И чтобы защитить себя от безосновательных нападок банков и налоговой, нужно знать когда от вас имеют право что - либо требовать, а когда нет.

И начнём мы с одного такого письма присланного Сбером своему клиенту. О подобной ситуации у меня на сайте уже есть один материал, предоставленный мне клиентом этого банка. Если есть желание - можете прочитать. Вообще, должен сказать, что (по моему наблюдению) Сбербанк является лидером в таких махинациях. По крайней мере подобные письма от других банков в поле моего зрения не попадались.

Итак, вы получили подобное письмо и не знаете что делать? Давайте попробуем разобраться.

Статьи 226, 228, 229 Налогового кодекса рассматривать не будем, поскольку в них рассматриваются общие понятия и они ничего не конкретизируют в данном случае. Хотя мне стало даже интересно: при чём здесь статья 229 НК РФ, в которой описывается налоговая декларация. Видимо две статьи Налогового кодекса звучат не так грозно как три. Далее, какое отношение к налогам имеет 819 статья, регулирующая кредитные отношения мне тоже не понятно.

Я в письме выделил некоторые моменты, чтобы было проще их обнаружить. И, наверное, начнём по порядку:

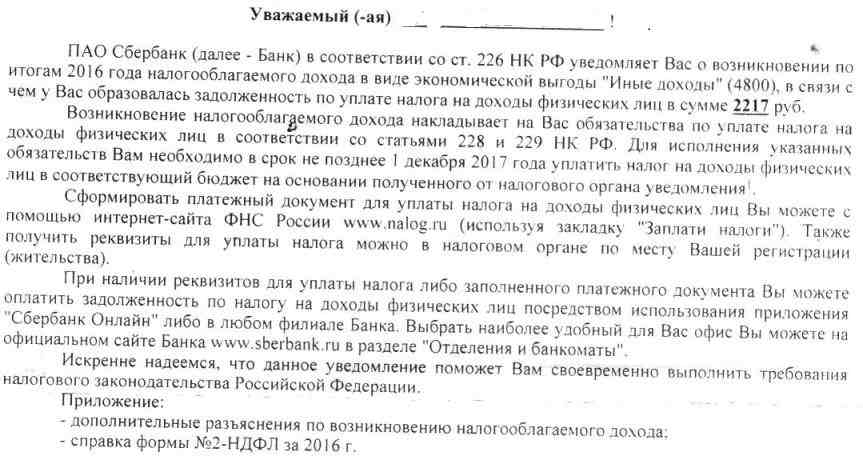

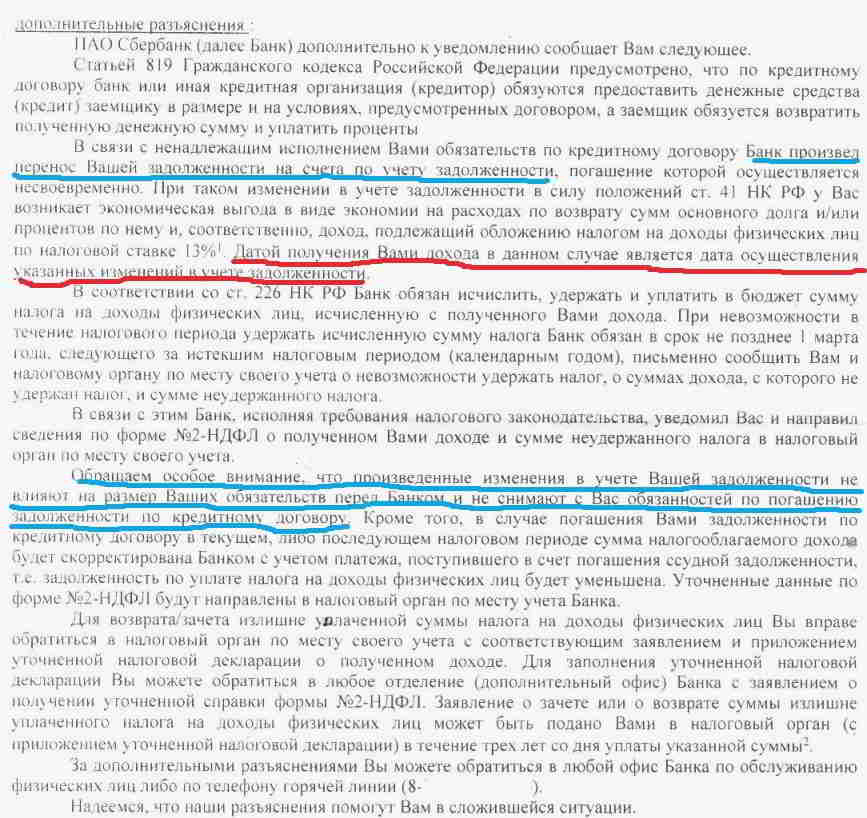

Банк сообщает, что он произвёл перенос задолженности на счета по учёту задолженности, погашение задолженности которой осуществляется несвоевременно. И, якобы, благодаря этому, заёмщик получил доход, да ещё при этом утверждает, что статья 41 НК РФ говорит именно об этом и конкретно указывает, что доходом следует считать задолженность заёмщика, перенесённую банком со счетов по учёту срочной задолженности, на счета по учёту просроченной задолженности.

Чтобы не быть голословным, обратимся к статье 41 НК РФ

1. В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц", "Налог на прибыль организаций" настоящего Кодекса.

2. В целях настоящего Кодекса не признается доходом (экономической выгодой) получение имущества его фактическим владельцем от номинального владельца, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации".

Может я читать не умею, но при чём здесь статья 41 НК РФ? И если обратить внимание на ещё одно разъяснение банка (его я тоже выделил синим цветом), то становиться ясно, что независимо от того, на каком счёте производиться учёт задолженности, размер задолженности не уменьшается. Интересная арифметика: я пришёл в магазин, ничего не взял, а на кассе мне говорят, что я должен заплатить. Бред? Конечно. И если мы попытаемся перевести бред банка, то получиться следующее: "Вы взяли в банке кредит в размере 100 рублей и так как вы не платите, то 50 рублей мы перенесли на другой счёт. И не смотря на то, что вы должны вернуть нам 100 рублей, у вас появился доход 50 рублей". Это как в анекдоте: один у другого просит в займы рубль и обещает через месяц отдать два. А чтобы тот не волновался оставляет в залог топор. Тот который дал рубль говорит: - Тебе же в следующем месяце трудно будет два рубля отдавать, давай ты один рубль мне сейчас отдашь, а второй в следующем месяце. Мужик подумал и согласился. Идёт домой и думает: - "Интересная ситуация. Денег нет, топор в залог оставил, да ещё и рубль должен остался. И ведь возразить нечего."

Вот и здесь тоже самое. Дохода ноль, а банк требует заплатить налог. Но как доказать то, что такая формулировка не основана на законе и перенос задолженности с одного счёта на другой не создаёт никакого дохода? Да всё очень просто. Перенос задолженности с одного счёта на другой это обязанность банка, установленная распоряжениями Центробанка и банковским законодательством. Бухгалтерский учёт в банке ведётся по определённым правилам и для разных видов задолженности предназначены разные счета. Для срочной - один, для просроченной - другой, для безнадёжной - третий. Но от этого общий размер задолженности заёмщика перед банком не изменяется и дохода от этих банковских манипуляций у заёмщика не возникает. Иначе у нас пол страны, если не больше, уже давно были бы миллионерами (или около того). Единственный случай, когда задолженность по кредиту может быть признана доходом заёмщика - это если банком такая задолженность признана безнадёжной и банк списал её. То есть заёмщик не должен её банку выплачивать. Но и то, банк ещё должен доказать, что он имел право на начисление этой задолженности. И снова, чтобы не быть голословным, обратимся к официальному документу, а именно, к Обзору судебной практики ВС РФ от 21.10.2015 "Рассмотрения судами дел, связанных с применением главы 23 Налогового Кодекса Российской Федерации"

В пункте 8 Обзора сказано: Разрешая вопрос о получении гражданином дохода при списании его задолженности как безнадежной, необходимо выяснять реальное существование и наличие документального подтверждения долга.

При разрешении данной категории споров также необходимо учитывать, что по смыслу пункта 1 статьи 210 НК РФ списание долга может свидетельствовать о получении гражданином дохода лишь в том случае, если обязательство по его погашению у физического лица действительно имелось. Исключение задолженности гражданина в бухгалтерском учете является односторонним действием кредитора, совершение которого не зависит от воли налогоплательщика. Поэтому один лишь факт отнесения задолженности в учете кредитора к безнадежной, при наличии соответствующих возражений гражданина относительно существования долга и его размера, не может являться безусловным доказательством получения дохода. Например, налоговая инспекция обратилась в районный суд с исковым заявлением к гражданину о взыскании налога, указав в обоснование требований, что налогоплательщиком был получен доход в результате списания банком задолженности по уплате штрафов, начисленных за несвоевременное погашение кредитов. Отказывая в удовлетворении требований налогового органа, суды первой и апелляционной инстанций отметили, что целью освобождения гражданина от уплаты штрафных санкций по кредитным договорам являлось обеспечение возврата суммы задолженности в остающейся непогашенной части без обращения в суд. У кредитора отсутствовало намерение одарить должника, что не позволяет утверждать о получении налогоплательщиком дохода при списании ранее учтенных банком сумм (по материалам судебной практики Пермского краевого суда)

Кроме того, списание задолженности гражданина по оплате услуг банка может быть обусловлено тем, что положения кредитных договоров (например, об уплате ряда банковских комиссий) противоречат законодательству о потребительском кредите и ущемляют права граждан – потребителей банковских услуг. В такой ситуации списание задолженности в учете банка обусловлено не прощением долга, а изначальным отсутствием у гражданина - заемщика обязательства по уплате соответствующих сумм банку, что также исключает возникновение объекта налогообложения у гражданина.

Думаю, что после таких разъяснений Верховного суда, мне уже не нужно разъяснять, почему я выделил в письме одну строчку красным. На такой откровенный бред даже не хочется тратить время. А уж бред банка о том, что он будет корректировать налог по факту внесения вами платежей в оплату задолженности, с целью чтобы вы обратились в налоговую для возврата излишне уплаченной суммы налога, так это тоже без комментариев.

Хотя, мне кажется, всё это очень хорошо спланированная акция по сбору налоговых платежей с населения. Уверен, что процентов 50 (кто - то скажет - "Оптимист"), получив такое письмо просто заплатят. И никто не станет разбираться в законности действий банка и налоговой, а уж тем более, требовать возврата излишне уплаченных сумм. И я не удивлюсь, если это действительно сговор крупнейшего банка с государством ( Ведь налоговая это государственный орган).

Осталось разобраться в ситуациях, когда же у заёмщика действительно возникает доход:

Как я уже писал выше - это ситуация, когда банк списывает (прощает) безнадёжную задолженность, на начисление которой он имел полное право. Допустим - основной долг и начисленные проценты. Тут бесспорно заёмщик получил доход: Кредит им получен, но не возвращён, и ему прощены проценты, которые он обязан был выплатить банку за пользование кредитом (обязательство, возникшее из договора). Пользуясь этим некоторые банки стали в "добровольном" порядке списывать неустойки и штрафные проценты при подаче исковых заявлений, а потом подавать сведения в налоговую о том, что на основании этого у заёмщика возник доход. Но, обратимся к п.8 Обзора. Там всё сказано. Кроме того, у заёмщика имеется право на снижение неустойки в суде на основании статьи 333 ГК РФ. И для этого он должен подать ходатайство в суд. И если суд признает неустойку не соответствующей допущенному нарушению, то она будет снижена, что в свете налогового законодательства означает отсутствие какого либо дохода, поскольку начисление неустойки было незаконно и обязательство по уплате отсутствовало. Это же относиться и к снижению неустойки банком в добровольном порядке. Он сам принял решение о том, чтобы снизить неустойку, которую он начислял сверх меры и в нарушение закона.

Ещё одна ситуация, когда у заёмщика возникает доход - это если условиями договора предусмотрена какая - либо комиссия (законная) и банк списал её задолженность как безнадёжную. Допустим, комиссия за обслуживание лицевого счёта, или счёта банковской карты (дебетовой и дебетовой с лимитом овердрафта (но не кредитной)). Здесь спорить бесполезно.

И последняя, известная мне ситуация:

Заёмщик подал в банк претензию о возврате незаконной комиссии (страховки и т.п). Банк отказался и заёмщик подал Исковое заявление, в котором предъявил требования о взыскании с банка неустойки за неисполнение требования потребителя, предусмотренной пунктом 3 статьи 30 и пунктом 5 статьи 28 Закона "О защите прав потребителей" и о взыскании штрафа в размере 50% от присуждённой суммы (п.46 Постановления Пленума ВС РФ от 28.06.2012 г. N 17Пленума ВС РФ от 28.06.2012 г. N 17 и пункт 6 статьи 13 Закона "О защите прав потребителей").

Так вот, если суд присуждает выплатить заёмщику неустойку и/или штраф, то эти суммы являются его доходом, и он обязан оплатить с них налог в размере 13%. Иначе наше государство просто не выживет. По этому поводу в вышеупомянутом Обзоре (пункт 7) также имеется очень лаконичное разъяснение Верховного суда:

Производимые гражданам выплаты неустойки и штрафа в связи нарушением прав потребителей не освобождаются от налогообложения. Выплачиваемая гражданину денежная компенсация морального вреда налогом не облагается.

И в завершение. Если банк всё же подал в налоговую незаконные или откровенно ложные сведения, а налоговая, прикинувшись шлангом, потребовала от вас уплаты налога, то смело обращайтесь в суд и отстаивайте свою правоту. Надеюсь эта статья поможет вам в этом хоть немного.

10.03.2017г. © Сергей https://spor-kredit.ru/.

Поколение

Рекомендую прочитать