Объединим все ваши кредиты в один

Очень интересное предложение, не правда ли? Вас наверное тоже часто посещали такие мысли? Если да, то давайте для начала разберёмся - насколько такое предложение реально и какие могут быть подводные камни.

Очень интересное предложение, не правда ли? Вас наверное тоже часто посещали такие мысли? Если да, то давайте для начала разберёмся - насколько такое предложение реально и какие могут быть подводные камни.

Итак, рассматривать будем на примере одной компании, предлагающей подобные услуги. Естественно её наименование я сообщать не буду, чтобы не искушать вас и не заниматься ненужной рекламой. Назовём её просто - организация.

Обычно предложения таких компаний размещаются на сайте одностраничнике, красиво оформленном и обещающем много благ. Чтобы много не писать я сделал скриншоты. На основе их мы и будем рассматривать деятельность, а точнее то, что вы, якобы, можете получить на этом сайте:

Нам предлагается рефинансировать кредиты с любой кредитной историей. Что же, замечательно. Начнём искать ответы на вопросы, которые должны возникнуть при таком предложении:

Нам предлагается рефинансировать кредиты с любой кредитной историей. Что же, замечательно. Начнём искать ответы на вопросы, которые должны возникнуть при таком предложении:

1) каким образом будет произведено рефинансирование?

Чтобы понять сам принцип рефинансирования разберём, что значит это понятие: "Рефинансирование подразумевает под собой получение нового кредита, для того, чтобы погасить старый".

Отсюда возникает следующий вопрос: Кто имеет право выдать кредит? Только банк или иная кредитная организация, имеющая лицензию на осуществление такой деятельности. Об этом конкретно сказано в статье 819 ГК РФ. Но банк, в первую очередь, изучит вашу кредитную историю и если история испорчена о рефинансировании можете забыть. Есть ещё один вариант, когда банк рефинансирует ранее взятые кредиты с большими процентами в один с меньшей процентной ставкой. Но и здесь банк обратит внимание на ваши оплаты. Если у вас есть просрочки, то вероятность рефинансипрования стремительно приближается к нолю. Второй вариант - это предоставление займа, и здесь простор для махинаций намного больший. Поскольку организация, предлагающая нам помощь, не является ни банком ни кредитной организацией, значит речь будет идти о займе. И навряд ли он будет беспроцентным.

Второй вопрос: Каким образом будет погашена моя задолженность перед банком?

Вопрос, на мой взгляд, не очень сложен и предполагается, что кто - то должен заплатить бану, либо выкупить ваш долг у банка. И что это безвозмездно? Сомневаюсь. Все мы знаем законы природы, согласно которых ничего никуда просто так не исчезает. И если долг перекочевал к другому лицу, следует ждать требования возврата этого долга от нового лица. А раз так, то как можно объяснить то, что нам предлагается дальше? На скрине не очень хорошо видно, поэтому я отображу предлагаемые выгоды в текстовой форме:

Выгода № 1. Уменьшить платёж не растягивая срок кредита. Интересно, как это будет реализовываться? Чисто теоретически: вы взяли кредит 300 000 под 18,5% сроком на два года. Ежемесячный ануитентный платёж равен 15050 рублей (расчёт из реального банковского калькулятора). Нам говорят: - "Вы будете платить не по 15050 рублей, а по 10 000 и при этом срок кредитования останеться тот же". Как? Единственное, что я могу предположить - организация выкупает ваш долг у банка и предлагает вам его же, но под меньший процент. Но ведь это не начальный период кредитования и какую - то часть кредита вы уже выплатили. Если предположить что прошёл год, ваш долг банку составляет 163 000 (согласно реального расчёта). И в этой ситуации организация не может брать с вас платёж 10 000 и при этом не увеличить срок кредитования ни при каких условиях. Даже если предположить, что она выдала вам кредит под 1% годовых, ежемесячный платёж составляет 13657 рублей. Даже если у вас первоначальный кредит под 40 - 50%, а вам предложили под 1%, то сделать платёж меньше 14 000 у них не получиться.

Выгода №2 Объединить действующие кредиты в один и платить 1 посильным платежом один раз в месяц.

Такой вариант вполне возможен, но стоит хорошо посчитать насколько такой вариант вам выгоден. Иначе как увеличить срок кредитования, другого способа снизить платёж я не вижу. Уменьшение размера платежа путём снижения процентов может играть роль только при первоначально больших сроках кредитования и при условии увеличения его ещё на большее время. Небольшие сроки кредитования мы просчитывыали выше, и увидели, что снижение процентной ставки не особо влияет на размер платежа. Можно было бы конечно сделать расчёты, но для этого нужны конкретные цифры остатка кредита , первоначальной и новой процентной ставки и срока кредитования. В общем, как я уже писал - нужно считать.

Выгода №3 Остановить рост % из - за просрочек.

Здесь нужно разобраться: А какие собственно проценты имеются ввиду? Если это проценты договорные, то организация должна выкупить долг у банка и под видом нового кредита (займа) предложить вам оплачивать уже им. Вряд ли такой вариант предполагается. Скорее всего вам скажут, что вас перекредитуют в другом банке под сниженный процент. Что же, многие банки предлагают такие возможности, но есть одно условие - у вас не должно быть просрочек. А они у вас есть. Это мы видим в наименовании Выгоды №3. Если под процентами подразумевается неустойка, то дальнейший рост процентов конечно остановиться (если организация перкупит ваш долг и "выдаст" его вам на новых условиях), но куда же денуться начисленные до этого неустойки? Предполагаю, что плавно перетекут в новый кредитный договор. В том, что организация принудит банк снизить неустойку в добровольном порядке, или отказаться от неё совсем, я верю слабо. И когда я вижу в отзывах, что организация полностью решила вопрос с неустойкой и банк признал свою неправоту и ещё и извинился, я понимаю какие сказочники писали эти отзывы. Чуть позже я приведу несколько таких примеров.

Выгода №4 Вернуть деньги за навязанные услуги и страховки

Ну здесь я особо разглагольствовать не буду. Любая юридическая контора занимается подобными делами и особых заслуг в том, чтобы вернуть незаконные комиссии я не вижу.

Выгода №5 Изменить условия выплаты кредита в вашу пользу

Честно говоря здесь я теряюсь в догадках. Они будут менять условия по уже существующему кредитному договору? А кто им позволит это сделать? Есть закон, устанавливающий правила изменения договоров и в нём сказано: Изменение и расторжение договора возможны по соглашению сторон, либо в судебном порядке (ст. 450 ГК РФ). Или предложат вам эти условия в новом договоре? И что имеется ввиду под понятием "в вашу пользу"? Представляю картинку:

Вы приходите и говорите, что вам бы хотелось не платить проценты, или вносить платежи тогда, когда вам захочеться. Да, ещё вам бы хотелось, чтобы они учли, что у вас много друзей и родственников и каждый месяц вы должны покупать подарки, поэтому сумму платежа нужно снизить ещё наполовину.

А они в ответ только улыбаются и кивают головой.

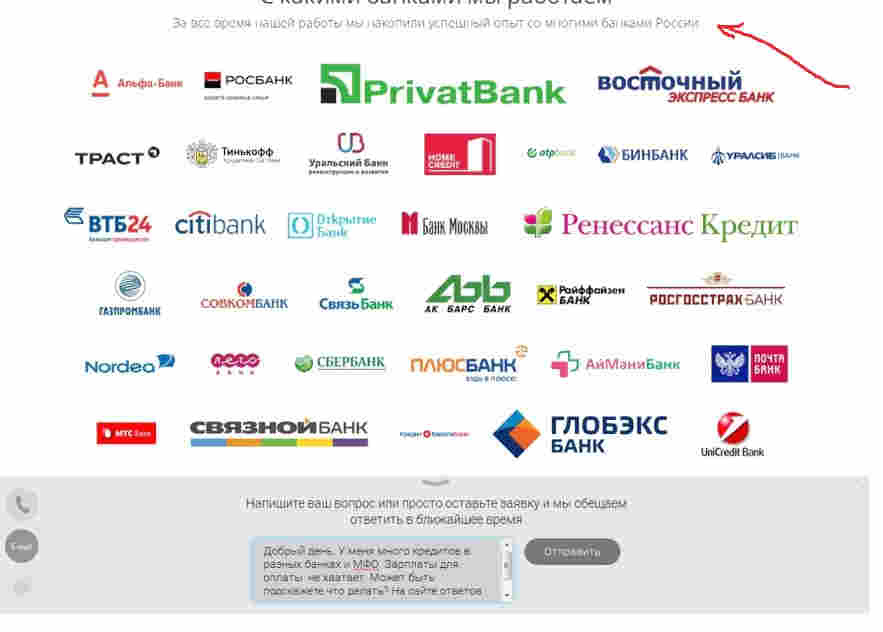

Идём дальше: Нас уверяют, что у них большой опыт работы и они имеют успешный опыт работы со многими банками. Ниже, кроме тех банков что на картинке есть надпись о том, что это не весь список. Кроме указанных ещё 30 банков и 84 МФО. Ну очень солидно. Ничего не скажешь. Наверное лет 10 опыта имеется. Но поскольку я привык всё прверять, то заглянул в Единный госреестр юридических лиц (ЕГРЮЛ). И оказалось, что организация зарегистрирована в феврале 2016 года. Сейчас середина ноября и несложно вычислить, что их опыт - это максимум 9 месяцев и то при условии, что к ним сразу валом повалил народ. Когда они успели поработать с таким количеством банков и МФО? Видать в сутках у них часов 200 и штат немалый. Особенно, если учесть, что кроме основного вида деятельности у них прописано ещё 26 видов дополнительной. Значит вся эта красивая витирина, символизирующая богатейший опыт - это просто фикция. Внизу картинки вы видите форму для отправки сообщений. Поскольку вся страничка не даёт абсолютно никакой информации и единственными активными кнопками являются кнопки для связи, я написал им письмо. Но о переписке чуть позже. А пока продолжим о нескольких формах для связи. В самом верху странички нам предлагают сообщить им свои контактные данные и размер задолженности. Указание номера телефона является обязательным. Чуть ниже ещё одна форма, да ещё и со счётчиком, который отсчитывает

Идём дальше: Нас уверяют, что у них большой опыт работы и они имеют успешный опыт работы со многими банками. Ниже, кроме тех банков что на картинке есть надпись о том, что это не весь список. Кроме указанных ещё 30 банков и 84 МФО. Ну очень солидно. Ничего не скажешь. Наверное лет 10 опыта имеется. Но поскольку я привык всё прверять, то заглянул в Единный госреестр юридических лиц (ЕГРЮЛ). И оказалось, что организация зарегистрирована в феврале 2016 года. Сейчас середина ноября и несложно вычислить, что их опыт - это максимум 9 месяцев и то при условии, что к ним сразу валом повалил народ. Когда они успели поработать с таким количеством банков и МФО? Видать в сутках у них часов 200 и штат немалый. Особенно, если учесть, что кроме основного вида деятельности у них прописано ещё 26 видов дополнительной. Значит вся эта красивая витирина, символизирующая богатейший опыт - это просто фикция. Внизу картинки вы видите форму для отправки сообщений. Поскольку вся страничка не даёт абсолютно никакой информации и единственными активными кнопками являются кнопки для связи, я написал им письмо. Но о переписке чуть позже. А пока продолжим о нескольких формах для связи. В самом верху странички нам предлагают сообщить им свои контактные данные и размер задолженности. Указание номера телефона является обязательным. Чуть ниже ещё одна форма, да ещё и со счётчиком, который отсчитывает  время до окончания каой - то акции. Что за акция, какие выгоды вам обещают? Ни единного слова на сайте. Думаете кто - то, если позвонит в организацию, спросит про акцию? Единственное назначение этого счётчика - это подтолкнуть вас к действию. Справа также форма для ввода ваших контактных данных, но если в верхней форме вам вменялось в обязанность сообщить только свой номер телефона, то здесь нужно сообщить всё: и телефон и электронный адрес и имя.

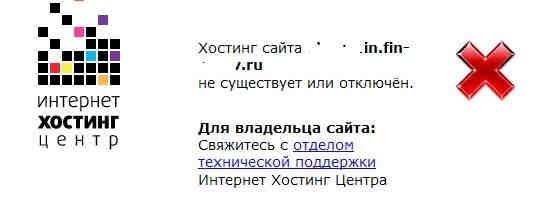

время до окончания каой - то акции. Что за акция, какие выгоды вам обещают? Ни единного слова на сайте. Думаете кто - то, если позвонит в организацию, спросит про акцию? Единственное назначение этого счётчика - это подтолкнуть вас к действию. Справа также форма для ввода ваших контактных данных, но если в верхней форме вам вменялось в обязанность сообщить только свой номер телефона, то здесь нужно сообщить всё: и телефон и электронный адрес и имя. И если вы этого не сделаете, то получите такое предупреждение, кстати, и в следующей форме номер телефона является обязательным. То есть, единственное для чего предназначен такой сайт - это получить ваши контактные данные, а если повезёт, то и имя и сумму задолженности. А дальше дело техники. И я не знаю, каую технику используют в этой организации. Либо это сбор информации и поиск клиентов для оказания юридических платных услуг и очень часто откровенно мошеннических, либо это так называемые "чёрные коллекторы" и вы им на блюдечке принесли все свои данные. А потом будете удивляться кто звонит и по какому праву угрожает, либо ещё какие мошенники. О них вам ничего не известно, кроме той информации, которая предоставлена на страничке сайта (обычно это номер телефона) и информации о регистрации организации (если кто догадался её посмотреть). Забегая вперёд расскажу интерснейшую историю: на свой запрос получаю ответ и в самом низу письма указываются два адреса сайта. На первый взгляд солидно и вроде бы располагает к доверию. Но я дотошный.

И если вы этого не сделаете, то получите такое предупреждение, кстати, и в следующей форме номер телефона является обязательным. То есть, единственное для чего предназначен такой сайт - это получить ваши контактные данные, а если повезёт, то и имя и сумму задолженности. А дальше дело техники. И я не знаю, каую технику используют в этой организации. Либо это сбор информации и поиск клиентов для оказания юридических платных услуг и очень часто откровенно мошеннических, либо это так называемые "чёрные коллекторы" и вы им на блюдечке принесли все свои данные. А потом будете удивляться кто звонит и по какому праву угрожает, либо ещё какие мошенники. О них вам ничего не известно, кроме той информации, которая предоставлена на страничке сайта (обычно это номер телефона) и информации о регистрации организации (если кто догадался её посмотреть). Забегая вперёд расскажу интерснейшую историю: на свой запрос получаю ответ и в самом низу письма указываются два адреса сайта. На первый взгляд солидно и вроде бы располагает к доверию. Но я дотошный. Я перешёл по ссылке и увидел следующее:

Я перешёл по ссылке и увидел следующее:

Точно такая же картинка мне высветилась и по другой ссылке. То есть, уже на этапе переписки мне предлагается ложная информация, а если говорить откровенно, меня обманывают и пускают пыль в глаза. А вот если бы я позвонил, то они с удовольствием "присели" бы на уши и дальше тоже дело техники. А уж забалтывать так, что человек не успевает опомниться, они умеют. Две три минуты разговора и вы соглашаетесь на личную встречу, результатом которой будет ( в большинстве случаев) подписание договора. Но это, скорее всего, будет договор на оказание либо юридических услуг, либо информационных. Вряд ли вам предложат заключить кредитный договор на выгодных для вас условиях. И будьте уверены в том, что за их услуги вам придётся заплатить. Иногда немалую сумму. Об одном таком случае я уже писал в Правиле №5, уверен, что он не единственный.

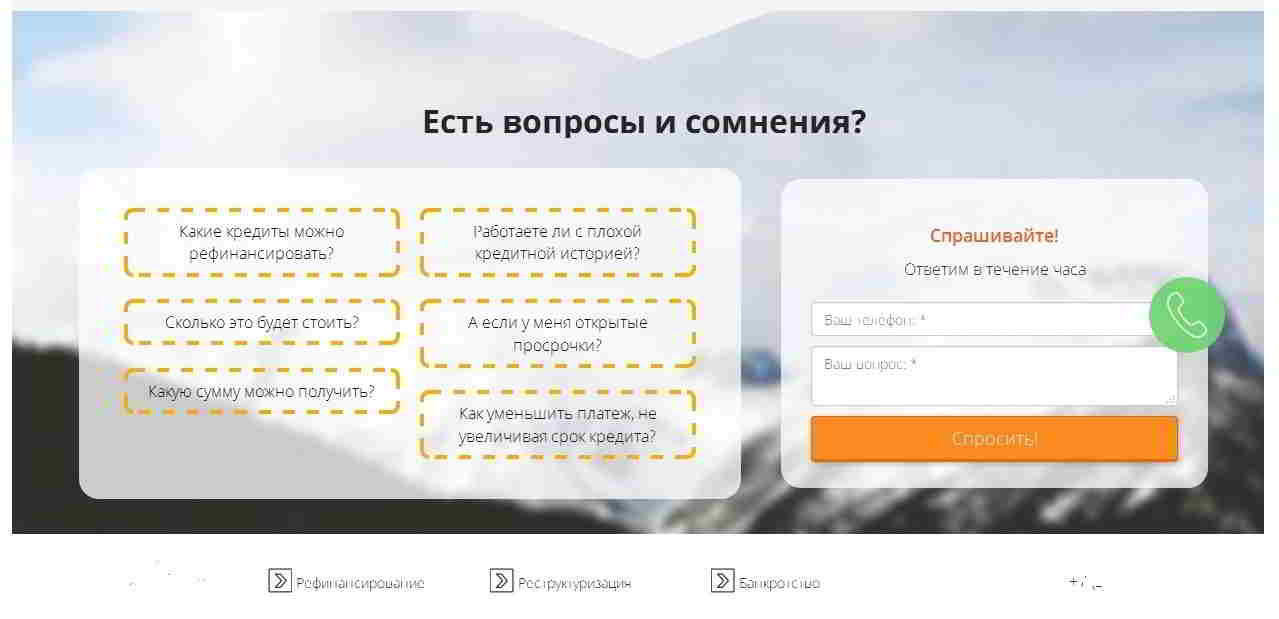

Идём дальше.  Следующая часть странички должна развеять все ваши сомнения. Ещё бы, целых пять кнопок с вопросами, на которые вообще - то хотелось бы прочитать ответы, да ещё внизу три кнопки из названия которых следует, что избавиться от долгов вы можете тремя способами: Рефинансирование, Реструктуризация, Банкротство. Да вот беда - ни одна из восьми кнопок не функциональна, это просто обманка и единственная рабочая кнопка это кнопка "Спрашивайте" где вы должны указать свой номер телефона и ваш вопрос. И главным здесь является ваш номер телефона. Зелёная трубочка также призвана получить от вас контактные данные. И как только они получат ваш телефон - берегите уши. Понимая это я решил проверить и направить им сообщение единственным предлагаемым способом без указания телефона. Направил им письмо - такая функция предусмотрена в этой зелёной трубочке. Возможно я ещё и получу от них какой либо ответ, но сомневаюсь, поскольку то, что я уже получил очень красноречиво указывает на их истинные желания. И желание помочь отсутсвует полностью. Скрин делать не буду, просто процитирую всю переписку слово в слово:

Следующая часть странички должна развеять все ваши сомнения. Ещё бы, целых пять кнопок с вопросами, на которые вообще - то хотелось бы прочитать ответы, да ещё внизу три кнопки из названия которых следует, что избавиться от долгов вы можете тремя способами: Рефинансирование, Реструктуризация, Банкротство. Да вот беда - ни одна из восьми кнопок не функциональна, это просто обманка и единственная рабочая кнопка это кнопка "Спрашивайте" где вы должны указать свой номер телефона и ваш вопрос. И главным здесь является ваш номер телефона. Зелёная трубочка также призвана получить от вас контактные данные. И как только они получат ваш телефон - берегите уши. Понимая это я решил проверить и направить им сообщение единственным предлагаемым способом без указания телефона. Направил им письмо - такая функция предусмотрена в этой зелёной трубочке. Возможно я ещё и получу от них какой либо ответ, но сомневаюсь, поскольку то, что я уже получил очень красноречиво указывает на их истинные желания. И желание помочь отсутсвует полностью. Скрин делать не буду, просто процитирую всю переписку слово в слово:

Я - "Добрый день. У меня много кредитов в банках и МФО. Зарплаты для оплаты не хватает. Может быть подскажете что делать? На сайте ответов не нашёл".

Они - "Вы оставили заявку на сайте по поводу МФО, не указали номер телефона, свяжитель с нами по тел.указаным ниже." (Дальше следовало перечисление номеров телефонов и адреса сайтов, о которых я писал выше.)

Я - "Спасибо, что ответили. Вы считаете что все вопросы можно решить по телефону? Лично мне удобнее и дешевле общаться в переписке ".

Они - "напишите ваш номер с вами свяжутся.в переписке не решить нечего"

Я - "У меня создаётся чувство, что вам любой ценой нужно получить мои контактные данные (номер телефона), а не выяснить хоть что - то о моей проблеме. Меня уже задолбали звонить всякие коллекторы и ещё не знаю кто. Я не хочу больше давать телефон абсолютно незнакомым, тем более что мне вообще непонятно, чем вы можете мне помочь" (На этом переписка закончилась. Если будет продолжение - напишу.) Специально не стал удалять эту строчку, просто взял в скобки. Дело в том, что я немного надеялся на то, что организация начнёт со мной "работать". Но ожидания не оправдались. Впрочем это было предсказуемо. На следующий день я получил такой ответ:

Они - по почте не общаемся,если надумаете напишите номер. Всего доброго. Как видите, главная цель - получить ваши контакты. Думаю вы догадываетесь для чего. Если нет, то рискну предположить. Всё дело в том, что воздействовать на человека по переписке практически невозможно. У человека всегда есть время всё обдумать и спокойно принять решение. По телефону, а тем более при личной встрече, возможность клиента сопротивлятся максимально снижена, и его легко развести на подписание договора. Тем более, что практически никто не читает о чём договор. Вам юрист наговорит о том, что подписав договор вы навсегда избавитесь от долгов, что банку вы должны не будете, нужно только заплатить за юридические услуги. А подписав договор вы потом с удивлением обнаружите, что обязаны заплатить за юридическую консультацию (сопровождение и т.п) и никто не обещал вас избавить от долгов. Ещё одна причина уговорить вас на личный контакт в том, что большинство людей не приучено говорить "Нет". Мы будем сомневаться, боятся и т.п., но нам неудобно будет отказаться, поскольку можем обидеть, упустить возможность (как вас будут убеждать) и т.п. Я не призываю вас отказываться от личных контактов, но хотелось бы уже до первой встрече знать максимум информации о предлагаемых способах избавления от долга, чтобы можно было оценивать ситуацию. Здесь же вас приглашают в абсолютно "тёмную комнату" и вы (уверен) не являетесь ни мастером импровизации ни знакотом юриспруденции.

Ну что, не сильно я вас утомил своим исследованием? Наверное устали читать? Ну ничего не поделать, раз уж добрались до этого места, то продержитесь ещё немного. Осталось малость.

На всех подобных сайтах имеются отзывы. А как же без них? По задумке этих отзывов мы им должны поверить. Ведь пишут "реальные" пользователи:

Юрий: Спасибо огромное, очень помогли быстро решить вопрос с кучей кредитов. Особенное спасибо Надежде, которая в субботу из -за меня полдня просидела в Альфа банке, договариваясь об учловиях кредитных каникул...

Анна: Мне отказали в банках, с мужем нащли "..." и теперь плачу один кредит в одном месте. Спасибо вам за снятие бремени...

Вячеслав: У меня проблем с получением рефинансирования не было, заявку оставил просто так, но в итоге не мог не заинтересоваться, потому -что реально мне предложили ставку меньше чем все банки где я был. В итоге я сэкономил уже 21 000 рублей. Спасибо за квалифицированный подход...

По большому счёту, ничего кроме положительных отзывов вы на их сайте не увидите? Ничего удивительного. Поэтому идём на другие сайты и смотрим отзывы об организации. Как вы лумаете, там намного лучше ситуация с подставными? Да нет, практически все отзывы тоже написаны либо по заказу, либо самими работниками этой организации. Конечно попадаются и реальные отзывы. Много примеров приводить не буду, ограничусь всего несколькими:

Обращался в эту компанию за услугой рефинансирования, было несколько кредитов в разных банках, все объединили в один, снизили ежемесячный платеж, платить стало легче и удобнее. Конечно можно было бы предположить, что это отзыв реального клиента, но я почему - то сомневаюсь. По большому счёту оснований не доверять из отзыва не просматривается, но как -то всё гладко и наиграно (тем более учитывая первоначальное сокрытие организацией информации) .

Я обратился в центр "***" с просьбой подготовить мне пакет документов, а именно жалоб и претензий в сам банк, в коллекторское агентство, в контролирующий орган (ЦБ РФ), в налоговую, а так же в ЦБКИ с целью изменения кредитной истории, испорченной данным "долгом". Документы были получены, жалобы и претензии отправлены в банк, коллекторское агентство, ЦБКИ и контролирующие органы.

Спустя месяц после отправки писем банк принял решение в мою пользу - больше я ничего не должна. Мне принесли официальные извинения. Спасибо «***»! Мне, как клиенту, было приятно, что все взятые на себя обязанности компания выполнила в срок и очень качественно. Этот отзыв напомнил мне мультфильм про Простоквашино. Помните, как дядя Фёдор, Шарик и Матроскин писали письмо родителям? Здесь, наверное, было также. В начале отзыва пишет мужчина, а закнчивает письмо уже женщина. Или у нас медицина уже на таком уровне, что пол в течение двух минут меняют? Хотя, возможен вариант раздвоения личности. А что? Такое случается. Особо порадовали официальные извинения банка. Я может быть живу в каком - то ином мире, но когда в моей ситуации у банка действительно были причины принести извинения (поскольку даже судья был удивлён их наглостью), извинений почему - то не последовало. Это как же должен был юрист организации поработать с банком, что они всем руководящим составом пришли извиняться или принесли извиненния в средствах массовой информации (официальные извинения именно это и предполагают)?

Обратился в компанию за бесплатной консультацией - фирма ответчик "исчезла", а деньги по решению суда не вернула. В *** сказали, что эта фирма прекратила деятельность юридического лица путём реорганизации в форме присоединения к другой фирме. И, согласно ст. 58 ГК РФ "к ней переходят права и обязанности присоединённого юридического лица". Т.е. я могу по суду требовать деньги с этой - другой фирмы. Предложили написать грамотное исковое заявление. Я согласился и подписал с ними договор на 3т.р., по которому юрист компании составляет исковое заявление, а я его отношу в суд. В назначенный день я забрал это исковое заявление в свой обеденный перерыв (времени проверять не было). Дома стал его изучать. В иске была указана организация, которая не являлась правопереемником фирмы с которой я до этого судился! Это я узнал из ЕГРЮЛ в инете. Хорошо в суд не отнёс - предъявлять свои требования организации которая "не при делах" - надо мной посмеялись бы. Я позвонил в ***, сообщил об их ошибке - они согласились что напутали - у моей фирмы-ответчика оказывается нет правопереемника, и денег мне не видать. А *** мне денег не вернул - типа они же выполнили работу, написали иск (который бесполезен). Можно было бы предположить, что стараются конкуренты, но под отзывом был ответ представтеля ***, который подтверждает реальность клиента. Конечно в своём ответе он убеждает нас в том, что клиент не всю информацию рассказал, но по исковому ничего не отрицает. Зато дальше опять "реальный" отзыв порадовал:

Опять конкуренты пытаются очернить ***. Люди, которые знают изнутри процессы работы компании естественно не будут верить в эти бредни. А ведь кто-то поверит и упустит реальную возможность решить свои финансовые проблемы. Юристы *** действительно могут помочь! Лично обращался не раз, сестра, знакомые мои. Все дела выигрышные. Так что рекомендую! Оказывается есть немало простых людей, которые, по мнению этого человека, "знают изнутри процессы работы компании". Вот они то точно не упустят возможности.

Ну и напоследок ещё один шедевр:

В 2015 году я была должна более 3 млн. руб. в 7 разных банках, но платить огромный ежемесячный платеж возможности не было. Начались просрочки платежей. И сразу начали названивать представители банка и угрожать. Тогда я стала искать выход из ситуации с помощью юристов. Обращалась в разные организации, но такого уровня как у Финздрав я не встретила больше нигде. Юристы буквально сняли с меня все заботы о моих долгах. Я живу в абсолютном спокойствии и гармонии, а за кредиты плачу столько сколько могу. Я рада что обратилась именно к вам. Спасибо!

Что было сделано: Защита от псих. давления, Снижение пеней и неустоек в 16 раз, Снижение суммы ежемесячного платежа. Спасибо вам большое! Как оказалось негативные отзывы пишут конкуренты компании нанимая для этого специально людей! Чтобы была более понятна вся абсурдность скажу, что отзыв написан в октябре 2016, то есть как минимум через год после того, как начались просрочки и всё это время банки считали проценты и неустойки. И если она была должна более 3 млн., то как через год (когда долг с учётом процентов, близок к 4 млн. и это без учёта неустойки) можно снизить размер платежа до таких размеров, чтобы он был приемлем? Заметьте, что о расторжении договоров, или объединении в один, речи не идёт. Значит банки сами согласились на такие платежи (сказочно!). И что значит снижение неустойки в 16 раз? От какой суммы? Согласитесь, что снижение суммы 10 000 в 16 раз и 10 000 000 в 16 раз это абсолютно разные суммы. Так о какой сумме идёт речь? Если это добровольное решение банка, то "писательнице" следует ожидать "наезда " налоговой, поскольку банк просто так не может отказаться от неустойки. Ведь она является его доходом и банк обязан отчитаться перед налоговой. А на каком основании он занизил налогооблагаемую базу ( а может быть даже заявил убытки)? И будьте уверены, что банк подаст сведения о доходе, полученном заёмщицей ( а прощённый долг, в том числе неустойка является доходом). Тем более, учитывая её фактическое признание долга. А уж как она сможет отбиться от налоговой - сказать трудно. Кстати, предполагаю вопрос: И что, если банк неправильно насчитал, а потом в суде всё это снизили, убрали комиссии и т.п, я должен с этих сумм заплатить налог? Нет, не должны. Суд признал начисления неправильными, а комиссии незаконными. Следовательно у вас не возникало договорного обязательства и исполнять его вы не должны. Тоже самое относиться и к снижению неустойки судом на основании ст. 333 ГК РФ. И самое интересное: " Как оказалось негативные отзывы пишут конкуренты..." Я мог бы высказать своё мнение относительно этой фразы, но не буду. Каждый сам в состоянии понять её двойной смысл и прямое назначение.

Ну вот мы и добрались до завершения. Надеюсь вы читали внимательно и я не зря писал этот материал. Будут вопросы - задавайте. Ну и напоследок хочу сказать следующее: Всё что вы прочитали выше является моим личным мнением, составленном на моём исследовании и моём небольшом опыте. Верить ему или не верить, выполнять или не выполнять мои советы - это ваше личное дело. Не только сейчас, но и всё время и в любой ситуации вы имеете право на своё личное мнение и вольны поступать так, как вам кажеться верным. Ведь только вы всегда будете в ответе за свои поступки и за свой выбор. А выбор нам приходиться делать каждую минуту.

21.11.2016г. © Сергей http://spor-kredit.ru

Одна сотая секунды

Рекомендую прочитать